Moins d’impôts, plus de recettes

En résumé

Alors que chaque réforme de la fiscalité des entreprises donne lieu à des projections alarmistes sur les pertes escomptées, dans la réalité, les rentrées fiscales augmentent.

A chaque votation sur une réforme de la fiscalité des entreprises, une partie de la classe politique affirme que celle-ci entraînera un manque à gagner substantiel pour les collectivités publiques, qui devra être compensé en augmentant l’impôt sur les personnes physiques ou en supprimant des prestations. Une autre partie soutient au contraire que ces pertes ne sont que théoriques, car la réforme permettra de stimuler l’activité économique et, in fine, d’augmenter les recettes fiscales. Le détail des réformes varie, le résultat de la votation aussi. Les arguments sont immuables.

Si les premiers ont raison, les collectivités publiques devraient avoir subi une érosion sensible des recettes sur la fiscalité des entreprises, depuis un quart de siècle, car celle-ci a été allégée à trois reprises – en 1998, 2009 et 2020. Si les seconds ont raison, les recettes de la fiscalité des entreprises devraient avoir sensiblement augmenté, car les réformes devraient avoir stimulé l’activité économique. Les études sur le sujet sont très rares et les éléments de réponse difficiles à trouver. Les Suisses semblent plus intéressés à échanger des arguments de manière abstraite avant les réformes qu’à vérifier leur pertinence a posteriori.

COURT TERME

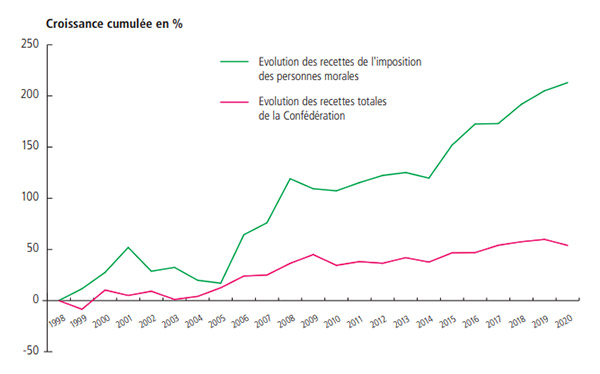

Il est vrai qu’il est difficile de distinguer à court terme l’effet d’une réforme de celui des fluctuations naturelles de la marche des affaires et de la conjoncture. A long terme, la tendance est cependant limpide. Entre 1998 et 2020, les recettes totales de la Confédération ont été multipliées par un et demi, et celles de la fiscalité des entreprises par trois (voir le graphique cicontre). Quant au produit de l’impôt sur le revenu, on craignait qu’il soit affecté par la deuxième réforme de la fiscalité des entreprises, qui allégeait celui des propriétaires de PME. Il a au contraire augmenté de 42% depuis la réforme.

Bref, les allègements fiscaux ont été suivis d’une augmentation des recettes de la fiscalité des entreprises, beaucoup plus marquée que celle des autres recettes. Loin de perdre de l’argent dans l’opération, la Confédération en a gagné, et même beaucoup.

Le même phénomène se retrouve au niveau cantonal. Les recettes totales du canton de Vaud ont été multipliées par 2,5 entre 1998 et 2020, celles de l’impôt sur le bénéfice par 3,7. A Genève, les recettes totales ont été multipliées par 1,4, celles de l’impôt sur le bénéfice et le capital par 2,7.

L’actualité récente a encore fourni une nouvelle illustration de cette tendance. La dernière réforme de l’imposition des entreprises est entrée en vigueur en janvier 2020. Elle était censée entraîner un manque à gagner récurrent de près de trois cent cinquante millions de francs par an pour le canton de Genève, selon le projet de loi. Or, il n’a fallu que deux ans pour que les recettes de l’impôt sur les personnes morales dépassent leur niveau d’avant la réforme, malgré la crise du Covid.

EVOLUTION des recettes de la Confédération.

PAS DE CADEAUX

Les réformes fiscales adoptées depuis vingt-cinq ans n’ont donc pas constitué des «cadeaux aux entreprises». Celles-ci paient au contraire une part de plus en plus substantielle des impôts cantonal et fédéral. Sans s’en plaindre: c’est parce qu’une fiscalité plus accommodante leur permet de créer davantage de richesses.

«Cette évolution permet aux collectivités publiques d’avoir davantage de moyens pour faire face à l’augmentation des dépenses, notamment dans le domaine social et de l’éducation», relève Vincent Simon, responsable de projets Finances et fiscalité pour economiesuisse. Ces deux postes ont en effet augmenté plus rapidement que le PIB ces trente dernières années.

Une absence qui interpelle

Pourquoi n’étudie-t-on pas plus sérieusement l’effet des réformes fiscales, ni avant, ni après? «Parce que leurs effets sont très difficile à anticiper et, après coup, à distinguer des variations conjoncturelles», répond Vincent Simon. De plus, «on ne dispose pas d’un scénario de comparaison qui montre ce qui se serait passé en l’absence de réforme», ajoute Jérôme Cosandey, directeur romand du think tank Avenir Suisse. Enfin, «les analyses nécessitent des ressources importantes», souligne Adrian Grob, porte-parole de l’Administration fédérale des finances.

Les universités ne pourraientelles pas se charger de ce genre d’études? «Ce n’est pas leur mandat prioritaire», répond Marius Brülhart, professeur d’économie à HEC Lausanne. «Notre métier scientifique est de faire de la recherche fondamentale, visible au niveau international. La recherche sur mandat devra rester accessoire. Et même si on est disposé à se lancer dans de telles recherches, on se heurte souvent à la difficulté d’accéder aux données fiscales qui, en Suisse, sont jalousement gardées.»

SERVICE MINIMUM

Les autorités se contentent donc le plus souvent du service minimum. Elles estiment les pertes avant la réforme, avec un calcul statique et simpliste. «On regarde combien d’impôts les entreprises paient avec l’ancien taux d’imposition, puis on calcule combien elles auraient payé en moins avec le nouveau taux, toutes choses égales par ailleurs», résume Jérôme Cosandey. Un peu comme si un restaurateur calculait qu’en baissant ses prix de 20%, il diminuerait son chiffre d’affaires d’autant.

CHANGEMENTS DE COMPORTEMENT

Or, si l’on change les règles du jeu, les comportements s’adaptent. Si notre restaurateur baisse ses prix, il gagnera des clients qui, jusque-là, le trouvaient trop cher. De même, lorsque le taux d’imposition est trop élevé, des entreprises préfèrent thésauriser des sommes qui échappent à l’impôt. Lorsqu’il baisse, ces sommes sont libérées et dûment taxées.

Les baisses fiscales laissent également davantage de moyens aux entreprises pour investir et créer de nouvelles richesses. Celles-ci sont taxées et augmentent les revenus des collectivités publiques. Les calculs simplistes présentés avant une réforme sont donc systématiquement démentis par la suite.

EXCEPTION

Il existe une exception: une étude tentant de cerner comment les entreprises réagiraient à la dernière réforme fiscale (PF 17) a été réalisée par la Confédération, sur demande du parlement. Elle concluait qu’en tenant compte des modifications de comportement, la réforme entraînerait une hausse des recettes de 1,4 milliards de francs par rapport au statu quo. Une nette différence avec le calcul simpliste, ne tenant pas compte des changements de comportement. Ce dernier indiquait une perte de 2,2 milliards de francs.

«Je pense que cette étude a joué un rôle dans l’acceptation de la réforme, en levant les doutes de spécialistes», déclare Marius Brülhart. «C’est une démarche à reproduire. Il faudrait pour cela une instance de recherche appliquée présentant toutes les garanties de qualité et d’impartialité.»

MODÈLE

Un modèle pourrait être le Centre de recherches conjoncturelles de l’Université de Zurich (KOF). «Il fait de la recherche appliquée avec un financement de la Confédération et la rigueur méthodologique des recherches universitaires tout en étant indépendant politiquement», souligne Marius Brülhart. A bon entendeur…

3 Questions à Nathalie Fontanet

Conseillère d'Etat en charge du Département des Finances

LES RECETTES DE L’IMPÔT DES PERSONNES MORALES ONT DÉPASSÉ LE NIVEAU QU’ELLES AVAIENT AVANT LA RÉCENTE RÉFORME FISCALE. QU’EST-CE QUE CELA VOUS INSPIRE?

C’est bon signe, mais nous devons attendre deux ou trois ans avant d’avoir une vision plus complète des effets de la réforme. Elle est entrée en vigueur en 2020, au moment où la pandémie de Covid est arrivée. Nous faisons maintenant face à la guerre en Ukraine, ce qui nous incite à être très prudents.

POURQUOI?

Parce que l’impôt sur le bénéfice est réparti très inégalement entre les entreprises. Elles sont 63,5% à ne pas en payer, alors qu’un pourcent d’entre elles paient 78,2% du total. Ce sont surtout les premières qui ont beaucoup souffert pendant la pandémie – l’effet sur les recettes de l’impôt sur le bénéfice a donc été limité. Si les secondes devaient pâtir de la guerre en Ukraine, en raison de la baisse du commerce international, l’effet sur les recettes fiscales pourrait être beaucoup plus important. Et un autre défi se profile.

LEQUEL?

Celui de la réforme de l’OCDE, qui instaurera un taux minimum de 15% pour l’impôt sur le bénéfice des entreprises réalisant plus de 750 millions d’euros de chiffre d’affaires par an (aujourd’hui: 13,99% dans le canton de Genève -ndlr). Le canton de Genève connaît l’impôt sur la fortune le plus élevé de Suisse. Si on le cumule avec une hausse de l’impôt sur le bénéfice, Genève perdra en attractivité face à d’autres cantons. Or, nous avons besoin de rester attractifs pour garder les gros contribuables.